Localisation

Localisation

Type de bien

Type de bien

Surface

Surface

Date de livraison

Date de livraison

Prix

Prix

Retour

Retour

Les aides au financement d'un achat immobilier neuf à Toulouse

La concrétisation d'un projet d'achat d'appartement neuf à Toulouse passe par son financement. Résidence principale ou investissement locatif, il existe différents moyens de financer votre projet immobilier en fonction du type d’investissement. Le financement nécessite alors le montage d'un dossier en prenant en compte l'ensemble des dispositifs existants. Selon la nature de votre projet, il vous faudra donc choisir le prêt le mieux adapté. Petit tour d'horizon des éléments de financement.

Le crédit amortissable

Le crédit amortissable consiste à rembourser le capital et les intérêts tout au long de la durée de l’emprunt. Au fur et à mesure, le montant des intérêts diminue et la part du capital augmente. Il est plutôt réservé aux investisseurs classiques, c'est-à-dire ceux qui sont moyennement imposés.

Dans le cas d’un investissement locatif, il est possible de déduire des revenus générés par la location, les intérêts du prêt dans leur intégralité.

Ce type de prêt peut être souscrit à un taux fixe ou à taux variable : Emprunt à taux fixe : il s’agit d’un emprunt dont le taux d’intérêt n’évolue pas pendant la durée du prêt. Basé sur l’indice OAT 10 ans, il permet de garder la même mensualité du début à la fin du crédit. Ainsi l’emprunteur connaît exactement le coût de son prêt et ce quel que soit la conjoncture économique.

Emprunt à taux variable : le taux variable est basé sur la variation du taux d’intérêt en fonction de certains taux du marché (EURIBOR = taux auquel les banques se prêtent, à court terme, de l’argent entre elles). Il peut donc augmenter ou diminuer et par conséquent faire varier vos mensualités. Un taux variable devient un taux révisable dès lors que son montant est fixé pour une durée limitée. Il y a donc, en général, chaque année à la date anniversaire du prêt, une renégociation du taux d’intérêts. Afin de réduire les risques de cette variation pour l’emprunteur, le taux capé permet d’encadrer l’évolution du taux d’intérêts soit à la hausse, soit à la hausse et à la baisse. Par exemple, un crédit avec un taux de 3% capé 1 est un emprunt dont le taux d’intérêts ne dépassera pas 4%. Autre exemple, pour un prêt ayant un taux de 3% capé +1 / -1, le taux d’intérêts ne pourra varier qu’entre 2% et 4%. Ce dispositif permet de sécuriser l’emprunteur et de limiter les fluctuations de mensualités.

Le crédit in fine

Il s’agit là d’un prêt où le capital est remboursé en une seule fois, à la dernière échéance. L’emprunteur ne rembourse que les intérêts pendant la durée du crédit (d’où une mensualité plus faible qu'avec un prêt amortissable). Ce type de prêt est intéressant pour des personnes fortement imposées qui souhaitent acheter un bien immobilier pour le louer et sans avoir à débourser trop de liquidités.

Prêt relais, il permet également aux propriétaires d’acheter un nouveau bien immobilier sans attendre la vente de leur ancien logement.

Le prêt à taux zéro

Il est possible de combiner un crédit immobilier classique et un prêt bonifié comme le Prêt à taux zéro, offrant un taux réduit. Dans ce cas, la qualité de primo-accédant est essentielle.

Réservé aux foyers n'ayant pas été propriétaires de leur résidence principale au cours des deux années précédentes, le PTZ est dédié à l'immobilier neuf et permet de financer une partie du coût de l'achat, sous conditions de ressources et dans la limite d'un montant plafonné.

Les prêts aidés

Primo-accédant ou pas, vous avez droit à un certain nombre de prêts lorsque vous achetez votre résidence principale :

- Prêt Action Logement (1 % Logement). Réservé aux salariés dont l'entreprise cotise à un Comité interprofessionnel du logement (CIL), il permet aux salariés d’obtenir un crédit à taux préférentiel, pour financer une partie de l'achat d'un bien immobilier neuf. Le montant du prêt doit être inférieur ou égal à 30% du montant total du bien et est plafonné entre 7 000 € et 25 000 € selon la zone géographique.

- Aide Personnalisée au Logement (APL) : délivrée sous conditions de ressources, l'APL vient en déduction des mensualités de remboursement du prêt.

- Prêt épargne logement (PEL) : vous devez épargner pendant une certaine période à l'issue de laquelle vous avez droit à un prêt dont le montant varie en fonction des intérêts acquis pendant la phase d'épargne.

Approfondir le sujet :

0€ d'impôts en 2024 avec la loi Pinel

- Jusqu'à 63.000€ d'économie d'impôts

- Louez à vos ascendants et descendants

- Constituez votre patrimoine grâce à vos impôts

- Devenez propriétaire avec 0 € d'apport

- Préparez votre retraite avec l'argent de vos impôts

- Sécurisez l'avenir de votre famille avec un patrimoine solide

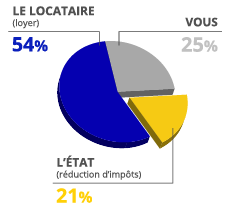

| EXEMPLE CHIFFRÉ POUR UN INVESTISSEMENT DE 220 000 € | ||

|---|---|---|

| T2 de 42m², 8m² de Terrasse et Parking sous-sol |

||

| Financement : | 1 150 € / Mois | |

| Economie Impôts : | 305 € / Mois | |

| Loyer Perçu : | 715 € / Mois | |

| Charges* : | 150 € / Mois | |

| P.E.F (Plan Epargne Fiscal) | 280 € / Mois | |

LOI PINEL 2024

Exemple sur une durée de 9 ans

*Document non contractuel

En savoir plus sur l'évolution de la loi Pinel et la loi Pinel+

Le meilleur de l’immobilier neuf à Toulouse

Spécialisé dans le courtage immobilier sur le marché du neuf, Premium immo neuf vous accompagne dans votre projet immobilier, qu’il s’agisse de résidence

principale ou d’investissement locatif.

Avec ses 20 années d’expérience du métier de courtier, Premium immo neuf a une connaissance pointue du marché toulousain, aussi bien dans le centre-ville

qu’en périphérie.

Les courtiers experts de Premium immo neuf vous accompagnent, dès la phase de recherche de votre logement neuf jusqu’à sa mise en location et à sa gestion au quotidien.

Avec près de 600 logements immobiliers neufs proposés à la vente et des prix garantis direct promoteurs, Premium immo neuf s’impose comme un partenaire incontournable de la transaction immobilière sur la place toulousaine. Notre société de courtage joue le rôle d’un comparateur gratuit des offres de logements neufs disponibles sur le marché. De plus, les conseils de nos courtiers vous assurent un placement rentable en adéquation avec votre situation patrimoniale et fiscale.

Notre réseau d’agences immobilières en France

À la recherche d’un logement neuf à Toulouse, Bordeaux ou Nantes ? Nous travaillons en étroite collaboration avec un réseau indépendant d’agences de courtage en Occitanie et dans le Grand Ouest : à Toulouse, Bordeaux et Nantes.

Transformez vos impôts en patrimoine immobilier avec la loi Pinel

La loi Pinel, en vigueur jusqu’au 31 décembre 2024, vous permet d’acquérir un logement neuf - appartement ou maison - sans effort d’épargne grâce à la réduction fiscale et aux loyers perçus mensuellement.

Faire le choix du marché du neuf vous donne également accès à des avantages inexistants dans l’ancien : obtention d’un prêt à taux zéro (PTZ), réduction des frais de notaires et de la TVA, exonération de la taxe foncière. La vente en état futur d’achèvement (VEFA) est le mode d’acquisition le plus sécurisé d’Europe, en raison des garanties qui la caractérisent : décennale, biennale, parfait achèvement, dommages ouvrages etc.