Localisation

Localisation

Type de bien

Type de bien

Surface

Surface

Date de livraison

Date de livraison

Prix

Prix

Retour

Retour

Lexique immobilier

Amortissement pour un emprunt

L’amortissement est le capital qui est remboursé à chaque échéance. De ce fait on parle de période d'amortissement (par exemple à l'issue d'une période de

différé) lorsque le capital commence à être soldé.

Amortissement constant

L'amortissement constant profite d'un remboursement à chaque échéance d'une somme identique en capital. Le montant des échéances en capital + intérêts diminue

avec le temps. A l’inverse, si le montant de l'échéance est fixe, il s'agit d'un crédit à échéances constantes.

Amortissement négatif

Sur un crédit à échéance constante ou en période de différé : lorsque les intérêts calculés sont supérieurs au montant de l'échéance. Dans ce cas, le capital

n'est pas remboursé. Au contraire, le delta entre le montant des intérêts et celui des échéances s’ajoute au capital restant dû.

Amortissement in fine

C'est un crédit ou ne l'on rembourse que des intérêts et à la dernière mensualité on solde le capital.

Assurance emprunteur

Elle permet de garantir le prêteur en cas de décès ou invalidité de l'emprunteur. Cette assurance appeler encore assurance-crédit, est une assurance dont la

banque qui a octroyé le prêt est bénéficiaire, en particulier en cas de décès ou invalidité de l'emprunteur. Les garanties « décès » et « invalidité totale »

sont une exigence permanente des banques pour un prêt immobilier. La garantie « invalidité partielle temporaire » quant à elle est fortement préconisée si le

prêt a pour objectif l'acquisition de sa résidence principale. En ce qui concerne l'option chômage celle-ci est facultative.

Cap de taux

Évolution maximum à la hausse du taux d'intérêt applicable à un crédit si le contrat le prévoit. Ce plafonnement de l'évolution du taux d'intérêt est soit fixé

à une valeur donnée(exemple 5,2 %) soit déterminée par une formule type « taux de référence ou indice + partie fixe » (exemple taux de départ + 2%). Les

conditions de ce plafonnement (indice, niveau, durée et modalités) sont définies par le contrat et peuvent inclure également un taux plancher limitant la

variation du taux à la baisse.

Capital

Montant du prêt octroyé par le prêteur. Le capital peut être débloqué en une ou plusieurs fois.

Capital restant dû

Somme du capital restant à rembourser par l'emprunteur à une date donnée. Il sert de base de calcul des intérêts de l'échéance à venir. Dans le cadre d'un prêt

à taux variable le prêteur est tenu, une fois par an, de porter à la connaissance de l'emprunteur le montant du capital restant à rembourser.

Charge financière

Les charges regroupe les échéances de remboursement du crédit, les primes d'assurance obligatoire mon associé, ainsi que les loyers et les pensions versées.

Crédit relais

C'est un crédit majoritairement in fine accorder dans l'attente d'une future rentrée d'argent, et plus précisément lors de la vente d'un bien immobilier. La

banque a la liberté de demander ou pas le remboursement des intérêts pendant la durée du prêt.

Différé partiel d'amortissement

Période durant laquelle l'emprunteur ne rembourse aucun capital. Il ne paie que les intérêts du prêt. En revanche les cotisations d'assurances sont perçues

durant la période de différé d'amortissement.

Différé total d'amortissement

Période durant laquelle l'emprunteur ne rembourse ni capital ni intérêts, ces sommes non payées seront ajoutées au capital restant dû. Seules les cotisations

d'assurances sont perçues pendant cette période de différé total.

Durée d'amortissement

C'est la durée pendant laquelle le prêt est remboursé en capital. Cette durée peut être différente de celle du crédit si celui-ci comprend une période de

différé.

Échéance

C'est le nom de l'opération financière consistant à rembourser périodiquement le crédit. Elle se caractérise par sa périodicité est sa date.

Garantie du prêt immobilier

En cas de non-paiement des mensualités du crédit immobilier, cette garantie a pour but la protection de l'organisme prêteur et lui permet de se faire rembourser

le capital restant dû. Plusieurs natures de garanties existent : caution, hypothèque, privilège de prêteurs de deniers PPD, et nantissement.

Intérêts intercalaires

On évoque les intérêts intercalaires par opposition aux intérêts d'une échéance régulière, dans deux situations : Lors d'un crédit avec déblocage progressif

des fonds. Durant la période de déblocage, les échéances ne sont composées que des intérêts intercalaires calculés au taux du crédit sur les fonds déjà versés.

Lorsque la période entre le déblocage complet des fonds et la première échéance du crédit ne correspond pas à la périodicité des échéances de ce crédit

(autrement dit, sur un crédit à échéance mensuelle, lorsque la première échéance n'est pas exactement un mois après le déblocage complet des fonds). La première

échéance comporte alors des intérêts intercalaires.

IRA

Indemnités de remboursement par anticipation : indemnités versées à la banque, lors ce que le crédit est remboursé par l'emprunteur avant la date figurant sur le tableau d'amortissement, et correspondant à

six mois d'intérêts dus avec un plafond de 3 % du capital restant dû en matière de crédit immobilier, et 1 % en matière de crédit à la consommation.

Remboursement anticipé

Le client a la possibilité de rembourser son prêt de manière partielle ou totale avant la fin prévue du contrat. Dans ce cas la banque percevra des indemnités

de remboursement anticipé qui seront à payer par l'emprunteur.

Revenus globaux

Regroupement des revenus salariés ou assimilés, pensions perçues, allocations ou revenus sociaux, revenus locatifs et financiers.

Tableau d'amortissement

Tableau permettant d'indiquer le montant dû par l'emprunteur à chaque échéance du prêt en y détaillant la répartition entre : capital, intérêts, primes

relatives aux assurances (lorsque celles-ci sont obligatoires) ainsi que le capital restant dû après chaque échéance.

TEG / TAEG Taux annuel effectif global

Taux englobant les intérêts et l'ensemble des frais liés à l'octroi d'un crédit (frais de dossier, frais d'assurance, frais de garantie, frais d'hypothèque). Il

permet de mesurer le coût total du crédit. Il ne doit jamais dépasser le seuil de l'usure ou taux d’usure, fixé par la loi et révisé et publié tous les

trimestres par la banque de France. Le TEG est utilisé dans le cadre du prêt immobilier, le TAEG dans le cadre du crédit à la consommation.

Taux d'endettement

Rapport des charges financières sur les revenus globaux.

Taux proportionnel

Technique du taux consistant à diviser le taux annuel par le nombre d'échéances dans l'année pour obtenir le taux périodique.

Taux périodique

C'est le taux utilisé sur le capital restant dû pour calculer les intérêts d'une échéance. Le taux périodique dépend de la périodicité du crédit : mensuel,

trimestriel, annuel…

Le taux nominal ou taux débiteurs

Le taux d'intérêt nominal est le taux d'intérêt défini lors d'un prêt ; ce taux est inscrit dans le contrat qui lie les deux opérateurs, il peut être soit

constant dans le temps, soit variable (par exemple, sa définition mathématique peut inclure le niveau d'un taux directeur). Il ne tient compte d'aucuns frais

annexes (frais de dossier, frais de garantie). Par convention, un taux d'intérêt nominal est annuel.

Taux révisable ou variable

Taux qui peut évoluer à la hausse comme à la baisse sur la durée du prêt selon les modalités prévues dans le contrat de crédit. L'évolution du taux est

tributaire de la variation d'un ou plusieurs indices et elle peut être mensuelle, trimestrielle, annuelle ou pluriannuelle. Le prêt à taux variable peut

comprendre une période à taux fixe et des limites de variation.

Approfondir le sujet :

0€ d'impôts en 2025

- Jusqu'à 63.000€ d'économie d'impôts

- Louez à vos ascendants et descendants

- Constituez votre patrimoine grâce à vos impôts

- Devenez propriétaire avec 0 € d'apport

- Préparez votre retraite avec l'argent de vos impôts

- Sécurisez l'avenir de votre famille avec un patrimoine solide

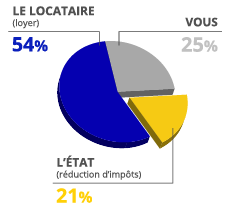

| EXEMPLE CHIFFRÉ POUR UN INVESTISSEMENT DE 220 000 € | ||

|---|---|---|

| T2 de 42m², 8m² de Terrasse et Parking sous-sol |

||

| Financement : | 1 150 € / Mois | |

| Economie Impôts : | 305 € / Mois | |

| Loyer Perçu : | 715 € / Mois | |

| Charges* : | 150 € / Mois | |

| P.E.F (Plan Epargne Fiscal) | 280 € / Mois | |

LOI DENORMANDIE 2025

Exemple sur une durée de 9 ans

*Document non contractuel

En savoir plus sur l'évolution de la loi Pinel et la loi Pinel+

Le meilleur de l’immobilier neuf à Toulouse

Spécialisé dans le courtage immobilier sur le marché du neuf, Premium immo neuf vous accompagne dans votre projet immobilier, qu’il s’agisse de résidence

principale ou d’investissement locatif.

Avec ses 20 années d’expérience du métier de courtier, Premium immo neuf a une connaissance pointue du marché toulousain, aussi bien dans le centre-ville

qu’en périphérie.

Les courtiers experts de Premium immo neuf vous accompagnent, dès la phase de recherche de votre logement neuf jusqu’à sa mise en location et à sa gestion au quotidien.

Avec près de 600 logements immobiliers neufs proposés à la vente et des prix garantis direct promoteurs, Premium immo neuf s’impose comme un partenaire incontournable de la transaction immobilière sur la place toulousaine. Notre société de courtage joue le rôle d’un comparateur gratuit des offres de logements neufs disponibles sur le marché. De plus, les conseils de nos courtiers vous assurent un placement rentable en adéquation avec votre situation patrimoniale et fiscale.

Notre réseau d’agences immobilières en France

À la recherche d’un logement neuf à Toulouse, Bordeaux ou Nantes ? Nous travaillons en étroite collaboration avec un réseau indépendant d’agences de courtage en Occitanie et dans le Grand Ouest : à Toulouse, Bordeaux, Nantes, Rennes et Montpellier.

Transformez vos impôts en patrimoine immobilier

Plusieurs dispositifs vous permettent d’acquérir un logement neuf - appartement ou maison - sans effort d’épargne grâce, par exemple, à la réduction fiscale et aux loyers perçus mensuellement.

Faire le choix du marché du neuf vous donne également accès à des avantages inexistants dans l’ancien : obtention d’un prêt à taux zéro (PTZ), réduction des frais de notaires et de la TVA, exonération de la taxe foncière. La vente en état futur d’achèvement (VEFA) est le mode d’acquisition le plus sécurisé d’Europe, en raison des garanties qui la caractérisent : décennale, biennale, parfait achèvement, dommages ouvrages etc.