Retour

Retour

Le crowdfunding immobilier à Toulouse connaît un succès grandissant, et ce, depuis un certain nombre d’années. Il s’agit d’un financement participatif qui est ouvert à tous les épargnants. C’est à partir de 2015 qu’il a commencé à se développer sur notre territoire et à conquérir le cœur des investisseurs en quête d’un bon rendement. Si vous souhaitez investir dans l’immobilier neuf à Toulouse, nous vous invitons à lire cet article.

Un homme travaille derrière son ordinateur © gpointstudio - shutterstock

Crowdfunding immobilier : les éléments à connaître

Le succès du crowdfunding immobilier est tel que l’année dernière, on a recensé 15 000 investisseurs de plus sur un seul trimestre. Ce genre de placement est donc très apprécié des Français et fait certainement partie des solutions à privilégier pour améliorer la performance de leur investissement. Avant de vous lancer dans ce type d’investissement, il vaut mieux cerner le sujet et prendre quelques éléments importants en compte.

Bien comprendre le crowdfunding

Des hommes d’affaires mettent des pièces dans une tirelire © Andrey_Popov - shutterstock

Également appelé “financement participatif”, le principe du crowdfunding est simple. En résumé, les particuliers peuvent financer différentes opérations immobilières des promoteurs enregistrés sur une plateforme de prêt. En contrepartie, ils recevront un retour sur investissement. Les entreprises inscrites ne doivent pas être cotées en bourse.

Les avantages du crowdfunding sont pluriels et concernent aussi bien les investisseurs que les entreprises. Nombre d’entreprises ne veulent plus passer par les prêts bancaires pour soutenir leur projet, pour des raisons diverses. D’autres ont envie de trouver un autre moyen de financement. Celles-ci peuvent se tourner vers le financement participatif. Le crowdfunding est impliqué dans de nombreux projets, qu’ils soient de nature culturel, artistique, immobilière ou entrepreneuriale.

Le développement du crowdfunding connait une hausse vertigineuse depuis 7 ans, notamment en France. En se référant aux chiffres officiels, on peut remarquer que les sommes qui ont pu être récoltées dépassent actuellement le milliard d’euros. Rappelons qu’en 2015, ce chiffre n’était « que » de 167 millions d’euros.

Le crowdfunding immobilier met en relation : le porteur du projet, la plateforme de crowdfunding et les particuliers.

Le porteur du projet

Le porteur du projet est le premier acteur dans le triangle du crowdfunding immobilier. Il a besoin de fonds pour le financement de son programme immobilier. Ce genre de solution lui permettra d’éviter le passage par les circuits traditionnels des banques.

La plateforme de crowdfunding

La plateforme joue le rôle d’intermédiaire dans ce genre d’opération. Elle a pour mission de faire un tri des projets inscrits pour minimiser les risques pour les investisseurs.

Les particuliers

Les particuliers jouent le dernier rôle dans un crowdfunding immobilier. Ils auront le choix entre plusieurs projets proposés sur les plateformes spécialisées et sélectionneront celui ou ceux qui leur conviendront le mieux. Ils récupéreront ensuite leur capital, avec des intérêts à l’échéance qui sera convenue au préalable.

Un placement simple à réaliser

Un couple heureux derrière son ordinateur © Dragana Gordic - shutterstock

Investir via le crowdfunding est à la portée de tous. Les démarches à effectuer sont simples et le ticket d’entrée est relativement intéressant. Vous avez le choix entre différents projets pour placer votre argent :

- Un projet de promotion immobilière pour la construction et la commercialisation d’un logement à usage d’habitation ;

- Un projet immobilier pour la construction de bureaux ;

- Un projet immobilier destiné à la logistique pour la construction ou l’aménagement d’entrepôts ou de plateformes ;

- Un programme immobilier pour la construction de bâtiments à usage commercial.

Il ne s’agit pas d’une liste exhaustive, vous pouvez avoir plus de choix en fonction de la plateforme que vous allez choisir.

Un rendement très intéressant

Concept de rendement financier © CHOTTHANIN THITIAKARAKIAT - shutterstock

C’est un des paramètres les plus intéressants du financement participatif et qui attirent le plus les investisseurs : le niveau des rendements de ce financement participatif est élevé (autour des 7 à 10 % par an). Notons toutefois que les rendements qui sont proposés par les plateformes de crowdfunding sont bruts, cela signifie qu’ils ne prennent pas la fiscalité sur les plus-values en compte. Il n’est donc pas utile de procéder à une quelconque comparaison avec les rendements proposés par le livret A, par exemple. Le marché du crowdfunding immobilier a encore de beaux jours devant lui, les investisseurs étant particulièrement friands de rendement toujours plus élevés.

Sur les plateformes spécialisées, on a pu apercevoir que sur les fonds collectés, 75 % de l’argent ont servi au financement d’activités économiques. Le secteur immobilier représente une part de 33 % des sommes récoltées, ce qui représente près de 330 millions d’euros.

Pourquoi passer par une plateforme professionnelle ?

Un homme réalise un investissement en ligne © StockLite - shutterstock

Comme nous l’avons précisé un peu plus tôt, le crowdfunding immobilier présente de multiples avantages. Parmi les plus importants, on notera la durée d’engagement, qui est particulièrement courte. Dans la majorité des cas, les projets de financement sont prévus entre 6 mois et 3 ans. Cela permet aux investisseurs de récupérer leur argent sans attendre 8 ans, parfois plus, comme c’est le cas dans la plupart des placements immobiliers « avantageux ». Par ailleurs, la mise de départ pour un crowdfunding immobilier est également intéressante. Selon les plateformes, le plancher du montant d’investissement varie entre 100 et 5 000 euros. Il convient de noter que l’introduction de la flat tax, ou le prélèvement forfaitaire unique, permettra au financement participatif d’attirer encore plus de monde. Aujourd’hui, les particuliers ne seront taxés que de 30 % au maximum sur leurs plus-values, contre un peu plus de 50 % auparavant pour les plus aisés.

Le crowdfunding permet aussi aux investisseurs de diversifier leurs placements financiers. D’ailleurs, le placement immobilier est considéré par beaucoup comme étant une valeur refuge. Le taux de défaut en 2019 était de 0,09 %.

Comment souscrire à une opération de crowdfunding ?

Un couple souhaite réaliser un investissement via une plateforme de crowdfunding © fizkes - shutterstock

Les différentes étapes à suivre pour la souscription à un investissement sont presque identiques sur les plateformes de crowdfunding. Le processus est divisé en 6 étapes :

- Trouver une plateforme et faire son inscription ;

- Remplir le questionnaire investisseur ;

- Ajouter des documents justificatifs, comme une pièce d’identité, par exemple ;

- Attendre la validation du profil par la plateforme ;

- Sélectionner un projet sur la plateforme et indiquer le montant à investir ;

- Signer les documents (signature électronique) et verser les fonds par virement.

Est-ce que le crowdfunding immobilier comporte des risques ?

Concept de questionnement vis-à-vis d’une direction à prendre © Modvector - shutterstock

Comme tout investissement, le crowdfunding immobilier présente aussi des risques plus ou moins élevés. Parmi les risques qu’un investisseur doit anticiper, on notera l’éventuelle faillite de l’entreprise porteuse du projet. Cette situation « dramatique » entrainera l’abandon de l’opération. Même si ce type de cas est assez rare dans le milieu du crowdfunding, il est toujours à considérer, car il est possible de perdre tout le capital investi. Afin d’éviter ce risque, le mieux est de s’informer au maximum sur chaque projet proposé et ne pas se précipiter sur ses choix. Les plateformes procèdent à un tri sélectif des projets avant de les proposer, dans la grande majorité des cas, et ne les mettent sur leur site que si les opérations ont été jugées « réalisables ». Il faudra cependant redoubler de vigilance et opter pour des entreprises ayant déjà pu concrétiser de nombreux projets avant celui qui vous est proposé.

Il faut savoir que le retour sur investissement dépend entièrement de la réussite du projet. Par ailleurs, le risque d’illiquidité est bien présent. En effet, il n’y a aucune garantie pour la revente des titres.

Comment sont remboursés les capitaux dans le cadre d’un Crowdfunding immobilier ?

Concept d’équilibre entre immobilier et argent © Andrey_Popov - shutterstock

Une fois que le programme immobilier sera achevé et commercialisé, le promoteur devra rembourser le capital à la plateforme de crowdfunding. Cette dernière s’occupera ensuite de reverser le capital de chaque investisseur sur ce projet en particulier. Si les intérêts doivent être versés In Fine, comme c’est souvent le cas, le versement des gains aux investisseurs s’effectuera à la fin du projet, lors du remboursement du capital. Dans certaines situations, des retards peuvent être enregistrés. Dans une telle situation, la plateforme de crowdfunding immobilier devra impérativement en informer les investisseurs.

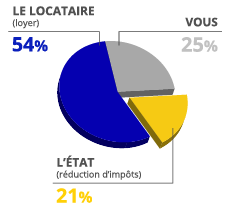

Crowdfunding ou loi Pinel ?

Même si les investisseurs commencent petit à petit à se tourner vers le crowdfunding, la loi Pinel reste en tête de liste des dispositifs préférés dans le secteur de l’immobilier locatif. Grâce à ce dispositif, les particuliers pourront réaliser un investissement sans apport et bénéficieront, en plus, d’une réduction d’impôt pouvant atteindre les 63 000 euros à la fin de la durée d’engagement qu’ils choisiront. En contrepartie, ils devront louer leur logement neuf pendant 6, 9 ou 12 ans. Le taux de réduction d’impôt dont ils bénéficieront dépendra de la durée choisie : 12 % pour 6 ans, 18 % pour 9 ans et 21 % pour 12 ans en 2022.