Retour

Retour

Le dispositif Censi-Bouvard a été prorogé par la loi des finances 2022 jusqu’au 31 décembre 2022. Ainsi, vous avez encore la possibilité d’investir dans un logement neuf à Toulouse dans une résidence avec services en Censi-Bouvard. Ce dernier est particulièrement intéressant, car il combine une réduction d’impôt conséquente et les avantages du statut LMNP (loueur de meublé non professionnel).

Dernière ligne droite pour les investisseurs en Censi-Bouvard

Le dispositif Censi-Bouvard devait initialement s’achever le 31 décembre 2021, mais il a finalement été prolongé jusqu’à la fin de cette année par la loi de finances 2022. Ses conditions n’ont pas changé, il en est de même pour les avantages qu’il propose. Les investisseurs qui ont envie d’acquérir un bien immobilier destinés à la location meublée devront donc se précipiter pour bénéficier du dispositif fiscal.

Rappelons que la loi Censi-Bouvard permet à tous les contribuables français qui réalisent un investissement dans l’immobilier neuf en résidence meublée de récupérer la TVA sur le montant de leur investissement et de réduire directement leur impôt du prix de revient du logement concerné. Il convient de préciser que ce dispositif complète le statut de LMNP (loueur en meublé non professionnel). Celui-ci permet de générer des revenus peu imposés.

Investissement Censi-Bouvard – La loi Censi-Bouvard permet de défiscaliser jusqu’à 33 000 € © Brian A Jackson – Shutterstock

Le fonctionnement du dispositif

Tout comme le Pinel, la loi Censi-Bouvard est un dispositif fiscal qui a été mis en place pour soutenir l’investissement locatif et la construction dans l’immobilier neuf. Il est exclusivement adressé aux particuliers. La différence avec la loi Pinel, c’est que les propriétaires devront se lancer dans un investissement dans des résidences de service (pour étudiants ou séniors par exemple) qu’ils loueront meublés.

Les structures concernées sont les résidences avec services pour étudiants, les établissements sociaux ou médico-sociaux accueillant des personnes âgées, les résidences avec services pour personnes âgées ou handicapées qui ont obtenu l’agrément « qualité » ainsi que les établissements qui délivrent des soins de longue durée à des personnes qui sont en perte d’autonomie.

Le dispositif Censi-Bouvard est réservé aux contribuables français réalisant un investissement locatif meublé jusqu’au 31 décembre 2022. Notons que cette loi ne nécessite nullement une inscription au Registre du Commerce et des Sociétés (RCS).

Piqûre de rappel sur le LMNP

Le statut de loueur de meublé non professionnel ou LMNP est entré en vigueur en 1949. C’est l’une des plus anciennes niches fiscales de France. Le statut LMNP est ouvert à tous les contribuables français. C’est un engagement sur le long terme, une éventuelle revente n’est donc pas à envisager avant plusieurs années.

Les revenus locatifs d’une personne sous le statut LMNP entreront dans la catégorie des bénéfices industriels et commerciaux (BIC). Il pourra cependant choisir son régime fiscal : micro-BIC ou régime réel. Le premier est soumis à un certain plafond de chiffre d’affaires et est forfaitaire. Il n’y a pas de déduction pour la taxe foncière, les intérêts d’emprunt ou l’achat du bien, mais un abattement de 50 % est prévu sur les recettes locatives pour compenser cela.

Le deuxième permet au propriétaire de déduire ses charges réelles. Il pourra déduire le coût de l’achat immobilier, les intérêts d’emprunt, l’assurance des loyers impayés, la taxe foncière et les charges de copropriété grâce à ce statut.

Sous quelles conditions investir en Censi-Bouvard ?

Afin de jouir des avantages de la loi Censi-Bouvard, il est indispensable que l’investisseur respecte certains points :

- Acheter un bien immobilier neuf ou en VEFA (état futur d’achèvement) jusqu’au 31 décembre 2022 ou un bien réhabilité et achevé depuis 15 ans ;

- Mettre le bien en location dans une période de 12 mois après sa livraison ;

- Louer le bien meublé et par bail commercial à l’exploitant de la résidence pour une durée de 9 ans au minimum ;

- Pour le calcul de la réduction d’impôt, le montant maximum retenu par l’administration fiscale est de 300 000 € hors taxes;

- Les recettes locatives du propriétaire ne doivent pas être imposées dans la catégorie des revenus fonciers, mais dans celle des revenus BIC (bénéfices industriels et commerciaux).

Rappelons que l’activité de loueur de meublé non professionnel doit obligatoirement être exercée à titre non professionnel. De ce fait, les recettes locatives ne doivent pas dépasser le plafond de 23 000 € par an, d’une part, et d’autre part, ne doivent pas représenter plus de 50 % des revenus globaux du propriétaire.

Investissement Censi-Bouvard – Quelles sont les conditions pour investir en Censi-Bouvard ? © Pasuwan – Shutterstock

Dans le cadre de la loi Censi-Bouvard, si l’impôt payé par le propriétaire est insuffisant pour absorber la réduction d’impôt prévue, le solde non utilisé lors d’une année donnée peut être reportée sur l’impôt des 6 années suivantes. La seule condition à ce cas de figure est que le logement doit être encore en location durant l’année de l’utilisation du report de la réserve.

Pourquoi investir en Censi-Bouvard ?

Les avantages du dispositif Censi-Bouvard sont multiples. Premièrement, il permet de réduire l’impôt sur le revenu du propriétaire, à hauteur de 11 % hors taxes du prix du bien immobilier. Le calcul de cette fiscalité correspond à un gain maximal de 3 666 € par an, étant donné que l’on ne peut pas dépasser le plafond d’investissement établi que nous avons vu un peu plus tôt. Il est intéressant de noter qu’en tant qu’investisseur, vous avez le droit d’acquérir des logements dans des résidences avec services pour un montant supérieur, mais le calcul de l’avantage fiscal ne pourra s’effectuer que sur ce plafond de 300 000 €.

Aucune condition de loyer

Un autre avantage de la loi Censi-Bouvard réside dans le fait que les loyers des résidences sont libres et les ressources du locataire ne sont pas plafonnées, comme on peut le voir avec la loi Pinel. Par ailleurs, si le propriétaire bénéficie du statut LMNP et déclare ses revenus sous le régime micro-BIC, il pourra profiter d’un abattement forfaitaire de 50 % du montant.

Une récupération possible de la TVA

Il est également possible de récupérer la TVA dans le cadre d’un investissement en Censi-Bouvard, mais sous condition. En effet, le propriétaire devra s’engager à louer son bien immobilier pendant une durée minimale de 20 ans. En cumulant cela à la défiscalisation Censi-Bouvard, le propriétaire récupérera les 20 % de la TVA. Certains promoteurs proposent aux acheteurs de ne pas payer la TVA puisqu’ils avanceront cette somme. Il faudra se renseigner au préalable pour savoir si le promoteur fait partie de cette catégorie ou non.

Un loyer garanti par bail

C’est un des plus grands avantages de la loi Censi-Bouvard : la garantie de loyer par bail. Il faut savoir qu’en investissant dans une résidence de services, le propriétaire sera assuré de percevoir un loyer grâce au bail commercial signé, et cela même s’il n’y a pas de locataire pendant une certaine période. L’exploitant de la résidence prendra le loyer en charge tant qu’il ne trouvera pas de locataire. Le loyer à payer est convenu lors de la signature du bail de 9 ans.

Une gestion facile

Le statut LMNP est particulièrement intéressant pour le propriétaire d’un logement en Censi-Bouvard. La gestion de la résidence est entièrement à la charge de l’exploitant. Il a pour mission de trouver les locataires et d’assurer la bonne gestion de la résidence : accueil, préparation des repas, entretien des locaux, etc. Tout ce qu’un propriétaire aura à faire, c’est de percevoir ses loyers.

Exemple d’un investissement en Censi-Bouvard

Investissement Censi-Bouvard – La loi Censi-Bouvard propose une foule d’avantages © fizkes – Shutterstock

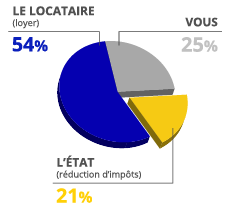

Pour illustrer les avantages fiscaux que peut offrir le dispositif Censi-Bouvard, prenons un exemple. Pour un investissement de 120 000 € (TTC) dans une résidence de services en faisant appel au dispositif, le montant de la TVA s’élève à 24 000 €. La réduction d’impôt est de 13 200 € sur la période de 9 ans réglementaire, ce qui donne 1 466 € par an. Le total des avantages fiscaux récupérés par le propriétaire dans ce cas-ci est donc de 37 200 €.