Retour

Retour

La crise sanitaire provoquée par l'épidémie du Covid-19 pose énormément d'interrogations. Notamment, en ce qui concerne la relance économique de la France et plus particulièrement du secteur de l'immobilier. Par le passé, la crise des subprimes de 2008, pour exemple, avait provoqué une véritable crise financère sans précédent, mettant à mal les bourses du monde entier, l'économie de tous les pays et créant une méfiance envers les investissements immobiliers. La France avait réussi à recréer une stabilité économique gràce aux dispositifs fiscaux qui avaient été mis en place.

À l'approche de déconfinement, les investissements dans la pierre sont-ils toujours d'actualité ? Comment le secteur de l'immobilier neuf peut-il faire face à cette crise sanitaire ? Comment le gouvernement français prépare-t-il la relance du pays ? Un tour d'horizon s'impose.

La crise des subprimes de 2008

Les subprimes sont des crédits immobiliers à taux variables qui étaient, notamment, pratiqués aux États-Unis. La crise des subprimes a débuté aux États-Unis au mois de juillet 2007. Il s'agit d'une crise financière qui a principalement touché le secteur des prêts hypothécaires à risque. Cette crise prend son départ dans la hausse des taux directeurs de la Réserve fédérale des États-Unis à partir de 2005. Cette augmentation s'accompagne d'un taux de défaut de 15 % des crédits signés en 2007. Et pour cause, pour la première fois depuis la fin de la Seconde Guerre mondiale, les prix de l'immobilier affichaient une baisse.

Cette baisse n'ayant pas été anticipée, elle provoque de nombreuses faillites au sein des organismes de crédit qui avaient délivré des subprimes. Ces mêmes entités pouvaient se rembourser, en cas de défaut sur un prêt, en vendant des biens immobiliers. Les conséquences de cette baisse sont importantes : faillites de nombreuses banques parmi les fonds d'investissements qui spéculaient sur ces prêts hypothécaires à risque.

La crise finit par s'étendre au reste du monde. Les banques qui finançaient les fonds d'investissements, lesquelles avaient fait faillite, ne souhaitaient plus prêter d'argent. Ces prises de positions conduisent à la crise financière mondiale de 2007, entraînant le monde dans la crise économique de 2008.

Le plan de relance de la France

La crise des subprimes a eu de lourdes conséquences sur le marché immobilier et bancaire américain, mais aussi sur l'économie mondiale. Nombre de banques françaises, britanniques et allemandes étaient concernées par cette crise. Les gouvernements européens ont dû mettre en place des plans de sauvetages d'urgence. En France, qui a appliqué les mêmes mesures que l'Allemagne, le gouvernement a décidé de recapitaliser les banques. Dès lors, du capital a été réinjecté dans les banques. Pour autant, dans l'optique d'aider à une relance économique de tout le pays, et pour redonner confiance dans le secteur de l'immobilier, le gouvernement de Nicolas Sarkozy met en place la loi Scellier, destinée à l'investissement dans l'immobilier neuf.

La loi scellier, l'ancêtre de la loi Pinel

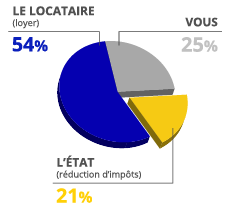

La loi Scellier est, à l'heure actuelle, considérée comme l'ancêtre de la loi Pinel. Ce dispositif d'investissement locatif a permis aux contribuables de réaliser des achats de logements neufs dans l'optique de les louer. La loi Scellier a été mise en application au 1er janvier 2009 jusqu'au 31 décembre 2012, en Métropole et en Outre-mer. Tout comme la loi Pinel, ce dispositif était conditionné à des zones géographiques, des plafonds de loyers et limité à une durée de location minimale de 9 ans.

La loi Scellier invitait les contribuables à acquérir un logement neuf ou en l'État futur d'achèvement (VEFA) afin de le louer vide, à usage de résidence principale au locataire. Des conditions régissaient toutefois l'application de ce dispositif. Lorsque celles-ci étaient respectées, les investisseurs pouvaient alors bénéficier d'une réduction d'impôt du montant du bien acquis.

Les avantages fiscaux de la loi Scellier sur 9 ans :

- du 1er janvier 2009 au 31 d�cembre 2010, réduction de 25 %

- du 1er janvier 2011 au 31 d�cembre 2011, réduction de 22

- du 1er janvier 2012 au 31 d�cembre 2012, réduction de 13 %

Les conditions d'application de la loi Scellier

Pour bénéficier de la réduction d'impôt octroyée gràce au dispositif Scellier, les contribuables devaient respecter des conditions bien précises :

- acquérir un logement neuf, de préférence labellisé BBC 2005,

- louer le bien non meublé à titre de résidence principale,

- louer le bien pour une durée minimale de 9 ans,

- respecter les zones d'application de la loi,

- louer un logement présentant un certain niveau de performance énergétique.

Fort de son succès par le passé, la loi Scellier est parvenue à redorer le blason du secteur de l'immobilier qui avait souffert lors de la crise des subprimes. Ce dispositif de défiscalisation a par la suite inspiré la loi Duflot, et actuellement la loi Pinel.

La Loi Pinel, une valeur sûre

La loi Pinel à Toulouse est un dispositif d'aide à la défiscalisation qui a été mis en place en 2014. Régie par un zonage, des conditions de ressources et des plafonds de loyer, la loi Pinel invite les contribuables à acquérir un logement neuf dans le but de le louer et de pouvoir déduire de ses impôts une partie du montant du bien.

Prolongé jusqu'au 31 décembre 2021 par le gouvernement Macron, le dispositif Pinel a été revu et recentré sur les zones qui affichent un marché immobilier "tendu". C'est-à-dire les secteurs où la demande en logement est supérieure à l'offre. Pour autant, depuis le début de l'épidémie du Covid-19, c'est toute la chaîne du logement qui a été paralysée : constructions stoppées pendant un temps, agences immobilières fermées au public, etc. Dans ce cadre, Emmanuel Macron avait annoncé qu'un plan de relance à hauteur de 300 milliards d'euros serait actionné dès que possible, permettant alors une reprise de l'activité économique. Les experts soulignent, toutefois, qu'un plan de relance amorcé dans la précipitation pourrait avoir des retours négatifs dans le temps. Ils soulignent que le France dispose d'outils solides à une reprise de l'activité économique, comme la loi Pinel.

D'ailleurs, c'est sur la base de la loi Pinel qu'a été créée la Loi Denormandie. Entrée en vigueur le 1er janvier 2019, cette loi reprend tous les atouts de la loi Pinel en les attribuant à l'immobilier ancien. Dès lors, un contribuable qui fait l'acquisition d'un logement ancien pour le louer, peut bénéficier d'une réduction d'impôt :

- une location de 6 ans offre une réduction d'impôt de 12 % du montant du bien,

- une location de 9 ans offre une réduction d'impôt de 18 % du montant du bien,

- une location de 12 ans offre une réduction d'impôt de 21 % du montant du bien,

Pour l'heure, les experts de l'immobilier voient avec la loi Pinel à Toulouse un véritable atout pour une relance de l'économie. Et pour cause, les premières estimations montrent que les taux d'emprunts restent stables. Ils sont toujours inférieurs à 1.4 %, selon BFM Immo, et sont favorables à la réalisation d'investissement immobilier.

La pierre est une valeur refuge et est souvent considérée comme l'un des placements les plus sûrs au monde. Même si, le confinement, provoqué par l'épidémie du Covid-19 impacte le moral des Français, il développe aussi de nouvelles exigences en terme de confort et d'habitat : envie d'espace extïérieur, environnement calme et proche de zones naturelles. Les professionnels s'accordent sur le fait que les logements achetés avant, ne seront pas les biens qui seront acquis à la sortie de la crise sanitaire. C'est en cela, que le secteur de l'immobilier neuf tire son épingle du jeu, gràce à la variété de biens proposés dans les grandes métropoles. Entre la loi Pinel et la loi Denormandie, les taux d'emprunts toujours favorables et les hausses des prix qui ne sont pas d'actualité, le secteur de l'immobilier dispose de tous les outils nécessaires pour une reprise de son activitïé à la sortie du confinement.