Localisation

Localisation

Type de bien

Type de bien

Surface

Surface

Date de livraison

Date de livraison

Prix

Prix

Retour

Retour

Investir en loi Pinel, est-ce ou non rentable ?

La rentabilité d’un investissement locatif Pinel tient à plusieurs éléments tels que le choix de votre bien immobilier et de son mode de financement, les conditions bancaires du moment ou encore la gestion locative de votre logement neuf. Lorsque tous ces facteurs sont maîtrisés par l’investisseur, il a la certitude de percevoir chaque mois un loyer qui lui assure un complément de revenu tout en déduisant de son impôt sur le revenu une somme qui peut atteindre les 63.000€.

.jpg)

Sélectionner un logement neuf éligible

Pour rentabiliser votre investissement locatif, vous devez vous assurer que le logement neuf convoité réponde à quelques critères inhérents au dispositif Pinel.

Les conditions d’un logement Pinel

- être neuf ou en l’état futur d’achèvement (VEFA),

- être situé dans une zone éligible Pinel (zones A, A bis ou B1),

- respecter la réglementation en vigueur (actuellement RT 2012) et labellisation "bâtiment basse consommation" (BBC) ou "haute performance énergétique" (HPE),

- être achevé dans les 30 mois qui suivent la déclaration d’ouverture du chantier.

La question de l’emplacement

En matière d’immobilier, qu’il s’agisse ou non d’un investissement locatif, la question du secteur géographique est cruciale. Parmi les critères qui favorisent la rentabilité de votre opération immobilière en Pinel, l’on retrouve :

- les prix du marché : pour atteindre un rendement locatif qui soit intéressant, il vous faut comparer les prix des logements neufs dans la zone convoitée. Parfois, privilégier une ville située dans la périphérie proche d’une métropole peut s’avérer judicieux. Néanmoins, il faut garder en tête que les projets urbains, qui sont plutôt l’apanage des grandes villes, contribuent à concrétiser une plus-value de votre bien ;

- la situation économique de la ville : la présence de bassins d’emplois est fondamentale pour assurer la rentabilité locative de votre bien immobilier. En effet, là où il y a des entreprises, il y a des locataires solvables. Pour connaître la conjoncture et le potentiel économique d’une ville, il vous faut être à l’écoute d’indices comme la création d’entreprises, la médiane des revenus ou encore, le taux de chômage. Au cours des dernières années, plusieurs métropoles se sont distinguées en la matière : Toulouse, Bordeaux, Nantes, Rennes ou encore Montpellier et Strasbourg ;

- l’évolution démographique : la croissance de la population au sein d’une ville aboutit nécessairement à une augmentation de la tension immobilière. Aussi, lorsque la demande est plus forte que l’offre, cela garantit la bonne mise en location de votre bien. Cela permet également de revendre votre bien aisément en fin de période d’engagement, le cas échéant (vous pouvez aussi décider de le conserver pour y vivre).

Comparez les prix du marché immobilier avec votre courtier

Trouver le meilleur mode de financement

La rentabilité de votre opération immobilière dépend aussi de la manière dont vous allez financer votre logement neuf.

C’est votre profil investisseur qui détermine le mode de financement à privilégier dans le cadre de votre achat immobilier. Votre profil investisseur est fonction de votre patrimoine immobilier et financier, de votre situation familiale, de votre âge, de vos objectifs personnels ou encore de votre sensibilité au risque.

Il existe plusieurs types de financement, qui peuvent être complétés par des aides de l’État (TVA et frais de notaire réduits, exonération de la taxe foncière…). Voici les plus usités par les investisseurs immobiliers :

- crédit à taux fixe : il s’agit d’un emprunt pour lequel le montant des taux d’intérêt ainsi que les mensualités de remboursement sont fixés par l’établissement de prêt au moment de la signature du contrat et pour toute la durée de celui-ci ;

- crédit in fine : contrairement au prêt à taux fixe, il engendre un remboursement des intérêts mais pas du capital (le montant emprunté). Cette somme est versée par l’emprunteur en une seule fois à la fin du contrat (“in fine”).

Dans un cas comme dans l’autre, un apport personnel est toujours bienvenu. En effet, il vous permet de négocier le taux d’intérêt octroyé par la banque.

S’il n’existe aucun contexte juridique concernant votre taux d’endettement, sachez qu’un établissement bancaire exigera un plafond maximal pouvant varier de 33 à 35%.

Pour rappel, le “taux d’endettement” est la capacité d’un ménage à rembourser son emprunt compte tenu de ses charges financières et de ses revenus.

Des taux de crédit avantageux

Lorsque l’on contracte un emprunt bancaire dans le cadre d’un investissement immobilier, l’une des grandes interrogations qui surgit est celle des taux d’intérêt. Suis-je dans une période favorable à l’engagement dans un crédit immobilier ? Les taux actuels sont-ils avantageux ? Vont-ils le rester ?

Depuis 2011, l’on constate une véritable baisse des taux de crédit, phénomène qui tient à plusieurs éléments :

.jpg)

- l’ambition commerciale des établissements bancaires : pour attirer des clients, les banques ont parfois intérêt à diminuer leurs taux d’emprunt, quitte à rogner sur leur marge de bénéfice;

- la baisse du niveau de l’OAT : les banques se basent sur ces emprunts de l’État pour fixer les barèmes du crédit ;

- les taux directeurs de la BCE : la Banque Centrale Européenne influence l’octroi de crédits ainsi que l’inflation au sein de la zone euro via des taux d’intérêt fixés selon les prévisions d’inflation. En cela, la BCE régule l’activité économique : elle peut donc initier une relance de la croissance comme c’est le cas à l’heure actuelle.

Au cours du mois de décembre 2017, la FED (Federal Reserve System) - qui est la banque centrale des États-Unis - a fait part d’une hausse des taux directeurs de 0.25% outre-Atlantique. Étant donné le poids économique des USA au niveau mondial, cette annonce a pu laisser penser que la BCE allait suivre la tendance.

Cependant, l’étude des mouvements financiers permet aux spécialistes de conclure que les cycles financiers américains et européens ne sont pas synchronisés.

En effet, selon les économistes, il existerait un décalage d’environ quatre ans entre ces deux marchés.

En d’autres termes, la FED et la BCE sont confrontées à des enjeux divergents, c’est pourquoi cette dernière ne prend pas les mêmes décisions que son homologue américain.

Fin 2017 a laissé apparaître une hausse des PIB en Europe mais des inégalités se font toujours sentir entre pays, ce qui laisse présager un maintien des taux directeurs à leur valeur actuelle.

D’ailleurs, la BCE a proclamé l’extension dans le temps de sa politique des taux d’intérêt très bas, qui ambitionne d’activer la croissance. .

Mettre son bien en location

Le dispositif Pinel fonctionne selon un principe simple. Vous devez, pour en bénéficier, mettre votre bien immobilier neuf en location pour une durée de 6, 9 ou 12 ans. C’est à cette condition que votre investissement locatif pourra devenir rentable.

La gestion locative

Une fois que vous avez trouvé un locataire solvable, il vous faut accomplir plusieurs démarches administratives et comptables telles que :

- rédaction d’un bail de location,

- envoi de quittances de loyer,

- régularisation des charges,

- gestion des prises de congés,

- etc.

Ces étapes sont chronophages et nécessitent certaines connaissances juridiques. Aussi, il est possible de déléguer la gestion locative de votre bien à Premium.

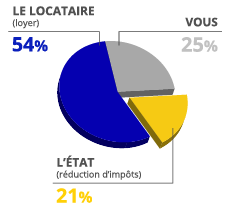

Votre loyer mensuel

Outre la réduction d’impôt accordée par l’État, le dispositif Pinel permet de toucher un loyer mensuel durant toute la durée d’engagement de location de votre bien neuf.

.jpg)

Anne et Jean-Pierre investissent dans un logement neuf de 90 m² en périphérie de Toulouse (zone B1), pour un montant de 240.000€. Avec la loi Pinel, le couple bénéficiera d’une réduction fiscale de 43.200€ sur 9 ans, soit 4.800€ par an.

De plus, la mise en location de leur logement leur permet de toucher un loyer mensuel de 825€ maximum par mois (pour un bail conclu en 2018).

Votre courtier Premium calcule votre loyer mensuel Pinel

Nos conseils pour réussir votre investissement locatif Pinel :

Le pinel dans l'ancien, c'est possible ?

Connaissez-vous tous les avantages de l'investissement locatif ?

Les frais de notaire sur le marché du neuf

Nos conseils pour trouver un logement neuf à moindre frais

0€ d'impôts en 2025

- Jusqu'à 63.000€ d'économie d'impôts

- Louez à vos ascendants et descendants

- Constituez votre patrimoine grâce à vos impôts

- Devenez propriétaire avec 0 € d'apport

- Préparez votre retraite avec l'argent de vos impôts

- Sécurisez l'avenir de votre famille avec un patrimoine solide

| EXEMPLE CHIFFRÉ POUR UN INVESTISSEMENT DE 220 000 € | ||

|---|---|---|

| T2 de 42m², 8m² de Terrasse et Parking sous-sol |

||

| Financement : | 1 150 € / Mois | |

| Economie Impôts : | 305 € / Mois | |

| Loyer Perçu : | 715 € / Mois | |

| Charges* : | 150 € / Mois | |

| P.E.F (Plan Epargne Fiscal) | 280 € / Mois | |

LOI DENORMANDIE 2025

Exemple sur une durée de 9 ans

*Document non contractuel

En savoir plus sur l'évolution de la loi Pinel et la loi Pinel+

Le meilleur de l’immobilier neuf à Toulouse

Spécialisé dans le courtage immobilier sur le marché du neuf, Premium immo neuf vous accompagne dans votre projet immobilier, qu’il s’agisse de résidence

principale ou d’investissement locatif.

Avec ses 20 années d’expérience du métier de courtier, Premium immo neuf a une connaissance pointue du marché toulousain, aussi bien dans le centre-ville

qu’en périphérie.

Les courtiers experts de Premium immo neuf vous accompagnent, dès la phase de recherche de votre logement neuf jusqu’à sa mise en location et à sa gestion au quotidien.

Avec près de 600 logements immobiliers neufs proposés à la vente et des prix garantis direct promoteurs, Premium immo neuf s’impose comme un partenaire incontournable de la transaction immobilière sur la place toulousaine. Notre société de courtage joue le rôle d’un comparateur gratuit des offres de logements neufs disponibles sur le marché. De plus, les conseils de nos courtiers vous assurent un placement rentable en adéquation avec votre situation patrimoniale et fiscale.

Notre réseau d’agences immobilières en France

À la recherche d’un logement neuf à Toulouse, Bordeaux ou Nantes ? Nous travaillons en étroite collaboration avec un réseau indépendant d’agences de courtage en Occitanie et dans le Grand Ouest : à Toulouse, Bordeaux, Nantes, Rennes et Montpellier.

Transformez vos impôts en patrimoine immobilier

Plusieurs dispositifs vous permettent d’acquérir un logement neuf - appartement ou maison - sans effort d’épargne grâce, par exemple, à la réduction fiscale et aux loyers perçus mensuellement.

Faire le choix du marché du neuf vous donne également accès à des avantages inexistants dans l’ancien : obtention d’un prêt à taux zéro (PTZ), réduction des frais de notaires et de la TVA, exonération de la taxe foncière. La vente en état futur d’achèvement (VEFA) est le mode d’acquisition le plus sécurisé d’Europe, en raison des garanties qui la caractérisent : décennale, biennale, parfait achèvement, dommages ouvrages etc.