Localisation

Localisation

Type de bien

Type de bien

Surface

Surface

Date de livraison

Date de livraison

Prix

Prix

Retour

Retour

Financement de votre projet immobilier

Dois-je attendre d’avoir vendu mon logement actuel avant d’acheter un logement neuf ?

Vous ne vous trouverez pas confronté à la même problématique suivant que vous achetez un logement neuf pour y vivre (résidence principale) ou pour en faire un investissement locatif type loi Pinel.

.jpg)

Vous achetez en résidence principale

Benjamin et Marion mettent leur résidence actuelle en vente afin d’emménager dans un logement neuf.

Il leur faut commencer leurs recherches et leurs démarches au plus vite. Cela leur évitera de se laisser surprendre par les délais de livraison des programmes en vente sur le marché du neuf.

Pour acheter un logement neuf avant d’avoir vendu l’ancien, c’est une vente en l’état futur d’achèvement que vous devez réaliser, également connue sous le nom de “VEFA”.

La VEFA est une vente qui se fait sur plan. Aussi, dans le cas d’une VEFA, vous achetez votre logement neuf avant même qu’il ne soit conçu.

La vente en l’état futur d’achèvement offre plusieurs avantages inexistants dans le cas d’autres contrats de vente.

Vous souhaitez réaliser un investissement locatif

Si vous achetez un logement neuf dans le but d’en faire un investissement locatif, vous n’avez nullement besoin de vendre votre logement actuel.

-79-0-421-268-1517226106.jpg)

Votre établissement de prêt pourra vous proposer des solutions bancaires qui permettent de financer l’opération immobilière dans le respect de votre taux d’endettement.

Dans la mesure où l’investissement locatif permet de toucher un revenu mensuel (le loyer de votre logement neuf en location), vous pouvez vous permettre de contracter un crédit immobilier sans apport personnel.

Pour rappel, la loi Pinel vous permet de réaliser une économie d’impôt de 12, 18 ou 21% du montant de votre logement neuf, en fonction de sa durée de mise en location (6, 9 ou 12 ans).

J’achète un logement neuf, quand vendre l’ancien ?

Doit-on verser un dépôt de garantie au moment de la réservation ? Nous est-il restitué en cas de non-obtention du prêt ?

Le dépôt de garantie est versé par l’acheteur une fois passé un délai de réflexion de 14 jours à compter de la signature du contrat de réservation. Au cours de cette période, le promoteur contresigne la réservation. Le dépôt de garantie demandé est généralement de 1.500€, somme restituée en cas de non-obtention du prêt.

Achat Pinel et versement du dépôt de garantie

Est-il possible d’éviter les intérêts intercalaires ?.jpg)

Les intérêts intercalaires sont les frais engendrés dans le cadre d’un prêt en plusieurs étapes.

Ces sommes ne peuvent être contournées : elles sont impérativement dues à l’établissement de prêt. Cependant, il est possible de réaliser un paiement échelonné sur toute la période de construction du projet immobilier neuf ou encore, de mettre en place un différé total. Dans ce cas, les intérêts intercalaires sont réglés en même temps que le capital emprunté.

Nos conseillers sauront vous orienter vers la solution la plus adaptée à vos possibilités de financement.

Contourner les intérêts intercalaires, c’est possible ?

Comment se déroule le déblocage des fonds auprès du promoteur ? Comment sont-ils calculés ?

Pour toute vente en état futur d’achèvement (VEFA), après versement du dépôt de garantie au moment du contrat de réservation, le paiement de votre logement est échelonné en fonction de l'avancement des travaux.

Des pourcentages maximaux sont fixés par la loi, tels que suit :

- 35% à l'achèvement des fondations,

- 50% à l'achèvement du plancher haut du rez-de-chaussée,

- 65% à l'achèvement du dernier plancher haut,

- 70% à la mise hors d'eau,

- 80% à l'achèvement des cloisons et à la mise hors d'air,

- 90% à l'achèvement de tous les travaux d'équipement, plomberie, chauffage,

- 95% à l'achèvement de l'immeuble.

- Le solde est versé à la livraison.

Quand commence le remboursement de votre prêt immobilier?

Un investisseur commence à rembourser son prêt lorsque le logement neuf acquis dans le cadre du Pinel est livré et loué.

En savoir plus sur le remboursement de mon prêt bancaire ?

Comment financer son logement neuf ?

Le fait d’acquérir un bien sur le marché du neuf offre de nombreuses possibilités de financement inexistantes sur le marché de l’ancien.

Au rang des aides au financement, l’on peut citer :

.jpg)

- le prêt à taux zéro (PTZ) : prêt aidé par l’État, il permet d’emprunter sans avoir à verser d’intérêts de remboursement. Destinés aux primo-accédants en résidence principale, le PTZ est conditionné à des plafonds de ressources. Le PTZ peut permettre de financer jusqu’à 40% du montant de votre opération immobilière,

- la réduction de TVA : les logements situés dans les secteurs notifiés par l’ANRU (Agence Nationale pour la Rénovation Urbaine) bénéficient d’un taux de TVA réduit de 20% à 5.5% si les ressources du propriétaire ne dépassent pas le plafond de ressources fixé par arrêté ministériel,

- les frais de notaire réduits : l’achat d’un logement neuf permet de réduire les honoraires notariaux de 2.5% à 8%,

- l’exonération de la taxe foncière : tout logement neuf est exonéré de taxe foncière pendant deux ans.

Les aides financières à l’acquisition d’un logement neuf

Puis-je investir sans apport financier personnel ?

Un apport personnel constitue certainement un plus au moment de la demande de prêt immobilier auprès de votre établissement bancaire, notamment pour négocier un taux de crédit avantageux.

Toutefois, il n’est nullement obligatoire de posséder un apport financier pour acheter un logement neuf qui offre une bonne rentabilité locative.

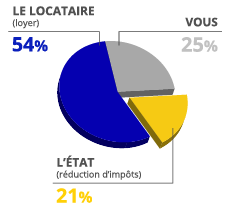

Marine et Fabien acquièrent un T1 de 25 m² au centre-ville de Toulouse. Ils le mettent en location auprès d’un étudiant de l’IAE pour un loyer d’un montant de 300€. Ce loyer mensuel permet à Fabien et Marine de rembourser la moitié de leurs mensualités bancaires. Le ménage choisit une période d’engagement Pinel de 9 ans. Le bien neuf, qui a coûté 150.000€, leur permet une réaliser une économie fiscale de 13.500€, soit 1.500€ par an.

Le remboursement du prêt étant de 500€ par mois, le ménage n’a qu’à investir 75€ par mois pour réussir son investissement locatif sans apport (500 – 300 – (1.500/12) = 75€).

Je ne possède pas d’apport personnel, puis-je investir en Pinel ?

Quel montant investir en fonction de mon impôt ?

Pour savoir quel montant investir en Pinel, il est important de tenir compte de votre taux d’endettement. Ce dernier doit représenter moins de 30% de vos ressources financières. Votre taux d’endettement sera calculé par votre conseiller personnel Premium au cours de l’audit de vos besoins.

.jpg)

D’autre part, pour profiter pleinement de la réduction fiscale Pinel, il est recommandé d’être imposable à hauteur de 2.000€ minimum.

Laurence et Benoît sont imposables à hauteur de 3.200€ par an. Leur taux d’endettement est de 0%.

Le couple achète un appartement neuf pour un montant de 180.000€ dans le but de réaliser un investissement locatif pendant 9 ans.

Benoît et Laurence bénéficieront d’une réduction fiscale de 3.600€ par an pendant 9 ans (180.000 x 0.18 / 9).

D'autres exemples d'investissements Pinel en fonction de l'impôt

0€ d'impôts en 2025

- Jusqu'à 63.000€ d'économie d'impôts

- Louez à vos ascendants et descendants

- Constituez votre patrimoine grâce à vos impôts

- Devenez propriétaire avec 0 € d'apport

- Préparez votre retraite avec l'argent de vos impôts

- Sécurisez l'avenir de votre famille avec un patrimoine solide

| EXEMPLE CHIFFRÉ POUR UN INVESTISSEMENT DE 220 000 € | ||

|---|---|---|

| T2 de 42m², 8m² de Terrasse et Parking sous-sol |

||

| Financement : | 1 150 € / Mois | |

| Economie Impôts : | 305 € / Mois | |

| Loyer Perçu : | 715 € / Mois | |

| Charges* : | 150 € / Mois | |

| P.E.F (Plan Epargne Fiscal) | 280 € / Mois | |

LOI DENORMANDIE 2025

Exemple sur une durée de 9 ans

*Document non contractuel

En savoir plus sur l'évolution de la loi Pinel et la loi Pinel+

Le meilleur de l’immobilier neuf à Toulouse

Spécialisé dans le courtage immobilier sur le marché du neuf, Premium immo neuf vous accompagne dans votre projet immobilier, qu’il s’agisse de résidence

principale ou d’investissement locatif.

Avec ses 20 années d’expérience du métier de courtier, Premium immo neuf a une connaissance pointue du marché toulousain, aussi bien dans le centre-ville

qu’en périphérie.

Les courtiers experts de Premium immo neuf vous accompagnent, dès la phase de recherche de votre logement neuf jusqu’à sa mise en location et à sa gestion au quotidien.

Avec près de 600 logements immobiliers neufs proposés à la vente et des prix garantis direct promoteurs, Premium immo neuf s’impose comme un partenaire incontournable de la transaction immobilière sur la place toulousaine. Notre société de courtage joue le rôle d’un comparateur gratuit des offres de logements neufs disponibles sur le marché. De plus, les conseils de nos courtiers vous assurent un placement rentable en adéquation avec votre situation patrimoniale et fiscale.

Notre réseau d’agences immobilières en France

À la recherche d’un logement neuf à Toulouse, Bordeaux ou Nantes ? Nous travaillons en étroite collaboration avec un réseau indépendant d’agences de courtage en Occitanie et dans le Grand Ouest : à Toulouse, Bordeaux, Nantes, Rennes et Montpellier.

Transformez vos impôts en patrimoine immobilier

Plusieurs dispositifs vous permettent d’acquérir un logement neuf - appartement ou maison - sans effort d’épargne grâce, par exemple, à la réduction fiscale et aux loyers perçus mensuellement.

Faire le choix du marché du neuf vous donne également accès à des avantages inexistants dans l’ancien : obtention d’un prêt à taux zéro (PTZ), réduction des frais de notaires et de la TVA, exonération de la taxe foncière. La vente en état futur d’achèvement (VEFA) est le mode d’acquisition le plus sécurisé d’Europe, en raison des garanties qui la caractérisent : décennale, biennale, parfait achèvement, dommages ouvrages etc.