Localisation

Localisation

Type de bien

Type de bien

Surface

Surface

Date de livraison

Date de livraison

Prix

Prix

Retour

Retour

Comment financer son logement neuf ?

Le fait d’acquérir un bien sur le marché du neuf, que ce soit en résidence principale ou grâce au dispositif Pinel, offre des conditions de financement qui n’existent pas sur le marché de l’ancien.

.jpg)

Des aides financières

Au rang des aides financières dont les investisseurs sur le marché du neuf peuvent bénéficier, l’on peut citer :

- le prêt à taux zéro (PTZ) : prêt aidé par l’État, il permet d’emprunter sans avoir à verser d’intérêts de remboursement. Destinés aux primo-accédants en résidence principale, le PTZ est conditionné à des plafonds de ressources. Le PTZ peut permettre de financer jusqu’à 50% du montant de votre opération immobilière ;

- la réduction de TVA : les logements situés dans les secteurs notifiés par l’ANRU (Agence Nationale pour la Rénovation Urbaine) bénéficient d’un taux de TVA réduit de 20% à 5.5% si les ressources du propriétaire ne dépassent pas le plafond de ressources fixé par arrêté ministériel;

- les frais de notaire réduits : l’achat d’un logement neuf permet de réduire les honoraires notariaux de 2.5 % contre 8 % dans l'ancien ;

- l’exonération de la taxe foncière : tout logement neuf est exonéré totalement ou partiellement de la taxe foncière pendant deux ans.

Un conseiller Premium vous oriente vers l’aide appropriée

Crédit et taux d’endettement

Si vous achetez un logement neuf, vous devrez peut-être vous appuyer sur un crédit immobilier pour le financer. Que vous optiez pour un crédit à taux fixe ou bien un crédit in fine, votre établissement de prêt sera amené à calculer votre taux d’endettement.

Le taux d'endettement est la différence entre les charges financières mensuelles et le revenu disponible. Pour un ménage, le taux d'endettement équivaut au montant total des emprunts encours sur le revenu disponible brut

La majorité des banques refusent de prêter de l’argent à une personne physique dont le taux d’endettement dépasse les 35%.

Julie et Sébastien ont un taux d’endettement de 27%. Leur établissement bancaire leur octroie un crédit immobilier à un taux de 4% sur 25 ans. Ce soutien financier leur permet d’acquérir le bien neuf convoité : un deux pièces d’une valeur de 193.000€, situé à Castanet-Tolosan.

Demandez un calcul personnalisé de votre taux d’endettement

Appels de fonds

Au cours de la phase de construction de votre logement neuf, le constructeur / promoteur

transmet des appels de fonds à votre créancier.

-0-0-0-0-1517235737.jpg)

Il s’agit d’une demande que le promoteur formule auprès de votre banque (ou via votre notaire) et qui vise à débloquer une somme d’argent correspondant à l’avancée des travaux.

Aussi, pendant toute la période où votre logement est en cours d’achèvement, vous n’avez pas à vous soucier du paiement des différentes échéances financières : c’est votre créancier qui se charge de cette démarche.

Il s’agit d’une facilité de paiement qui permet à l’investissement de ne rien débourser jusqu’à la date de son emménagement (résidence principale) ou de mise en location de son bien (investissement locatif). Même les intérêts intercalaires, qui s’appliquent à chacun des appels de fonds, peuvent être reportés à la date de livraison du logement neuf.

Amortissement direct sur construction

Si vous avez les moyens financiers nécessaires pour supporter le paiement de votre logement neuf, vous pouvez faire le choix d’ “amortir” votre emprunt bancaire dès sa mise en construction.

Dans ce cadre, à chaque appel de fonds du promoteur / construction, vous devrez rembourser une fraction du capital et des intérêts. Cette mensualité sera calculée au prorata de la somme débloquée et selon le taux de crédit qui vous aura été accordé à la signature du contrat de prêt. Vous aurez, ainsi, déjà remboursé une partie de votre crédit immobilier à l’entrée dans les lieux de votre famille ou de votre locataire.

Si vous contractez une assurance crédit en même temps que votre prêt immobilier, vous avez la certitude que la somme à rembourser sera prise en charge par la compagnie d’assurance en cas d’incident de la vie (accident, maladie, décès).

NB : la garantie emprunteur est nécessairement dûe au moment du déblocage des fonds.

Réputation de la VEFA auprès des banques

.jpg)

La vente en l’état futur d’achèvement présente deux avantages qui plaisent particulièrement aux banques :

- la garantie de parfait achèvement : il s’agit d’une garantie financière qui permet que l’immeuble neuf soit terminé, même en cas de faillite du promoteur ;

- l’assurance dommages-ouvrage : souscrite par le constructeur, elle couvre les malfaçons ainsi que les vices de construction. En cas de défaut de paiement de la part de l’emprunteur, la banque a donc l’assurance de trouver un bien immobilier en bon état.

Astuces pour financer votre logement neuf :

J’achète un logement neuf, quand vendre l’ancien ?

Achat Pinel et versement du dépôt de garantie

Contourner les intérêts intercalaires, c’est possible ?

Quand commence le remboursement de mon prêt bancaire ?

Je ne possède pas d’apport personnel, puis-je investir en Pinel ?

Suis-je suffisamment imposable pour acheter en Pinel ?

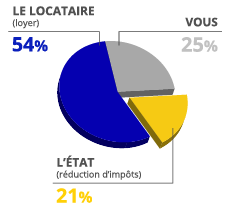

0€ d'impôts en 2025

- Jusqu'à 63.000€ d'économie d'impôts

- Louez à vos ascendants et descendants

- Constituez votre patrimoine grâce à vos impôts

- Devenez propriétaire avec 0 € d'apport

- Préparez votre retraite avec l'argent de vos impôts

- Sécurisez l'avenir de votre famille avec un patrimoine solide

| EXEMPLE CHIFFRÉ POUR UN INVESTISSEMENT DE 220 000 € | ||

|---|---|---|

| T2 de 42m², 8m² de Terrasse et Parking sous-sol |

||

| Financement : | 1 150 € / Mois | |

| Economie Impôts : | 305 € / Mois | |

| Loyer Perçu : | 715 € / Mois | |

| Charges* : | 150 € / Mois | |

| P.E.F (Plan Epargne Fiscal) | 280 € / Mois | |

LOI DENORMANDIE 2025

Exemple sur une durée de 9 ans

*Document non contractuel

En savoir plus sur l'évolution de la loi Pinel et la loi Pinel+

Le meilleur de l’immobilier neuf à Toulouse

Spécialisé dans le courtage immobilier sur le marché du neuf, Premium immo neuf vous accompagne dans votre projet immobilier, qu’il s’agisse de résidence

principale ou d’investissement locatif.

Avec ses 20 années d’expérience du métier de courtier, Premium immo neuf a une connaissance pointue du marché toulousain, aussi bien dans le centre-ville

qu’en périphérie.

Les courtiers experts de Premium immo neuf vous accompagnent, dès la phase de recherche de votre logement neuf jusqu’à sa mise en location et à sa gestion au quotidien.

Avec près de 600 logements immobiliers neufs proposés à la vente et des prix garantis direct promoteurs, Premium immo neuf s’impose comme un partenaire incontournable de la transaction immobilière sur la place toulousaine. Notre société de courtage joue le rôle d’un comparateur gratuit des offres de logements neufs disponibles sur le marché. De plus, les conseils de nos courtiers vous assurent un placement rentable en adéquation avec votre situation patrimoniale et fiscale.

Notre réseau d’agences immobilières en France

À la recherche d’un logement neuf à Toulouse, Bordeaux ou Nantes ? Nous travaillons en étroite collaboration avec un réseau indépendant d’agences de courtage en Occitanie et dans le Grand Ouest : à Toulouse, Bordeaux, Nantes, Rennes et Montpellier.

Transformez vos impôts en patrimoine immobilier

Plusieurs dispositifs vous permettent d’acquérir un logement neuf - appartement ou maison - sans effort d’épargne grâce, par exemple, à la réduction fiscale et aux loyers perçus mensuellement.

Faire le choix du marché du neuf vous donne également accès à des avantages inexistants dans l’ancien : obtention d’un prêt à taux zéro (PTZ), réduction des frais de notaires et de la TVA, exonération de la taxe foncière. La vente en état futur d’achèvement (VEFA) est le mode d’acquisition le plus sécurisé d’Europe, en raison des garanties qui la caractérisent : décennale, biennale, parfait achèvement, dommages ouvrages etc.