Localisation

Localisation

Type de bien

Type de bien

Surface

Surface

Date de livraison

Date de livraison

Prix

Prix

Retour

Retour

Puis-je investir sans apport financier personnel ?

Vous souhaitez acheter un logement neuf afin de réaliser un investissement locatif type Pinel. Dans ce cadre, vous formulez une demande de crédit immobilier auprès de votre banque. Le créancier va-t-il nécessairement vous demander d’injecter un apport personnel dans cette opération financière ?

.jpg)

L’apport personnel

L’apport financier ou apport personnel est la somme d’argent qu’un acquéreur place dans son investissement.

Au moment de l’ouverture de votre dossier d’emprunt, votre établissement bancaire analyse votre profil investisseur afin de connaître précisément votre possibilités de remboursement.

Si vous versez un apport financier, cela constitue un élément de réassurance pour votre banque. Autrement dit, face à ce pécule, votre banque sera plus encline à vous accorder le prêt demandé.

Un profil investisseur est le profil financier d’une personne physique. Il se détermine en fonction de son aversion au risque.

Aussi, selon que vous soyez un investisseur prudent, équilibré ou dynamique, votre établissement bancaire ne vous positionnera pas sur le même type d’investissement ou de crédit.

L’investissement locatif de type Pinel correspond davantage à un investisseur prudent, voire équilibré. De son côté, l’investisseur “dynamique” sera orienté vers un placement d’actions.

Montant de l’apport

L’apport personnel se présente également comme un moyen de réduire le coût de votre emprunt. Plus l’apport personnel est conséquent, plus votre banque sera disposée à vous prêter. En effet, l’apport financier permet de réduire les risques de non-remboursement d’un emprunteur, ce qui est élément positif pour un créancier. De plus, l’apport financier vous permet de réduire le coût de votre crédit immobilier : en réduisant le montant emprunté, il vient réduire le montant des intérêts.

Apport personnel et taux de crédit

.jpg)

Un apport personnel constitue un plus au moment de la demande de prêt immobilier auprès de votre établissement bancaire, notamment pour négocier un taux de crédit avantageux.

Pinel sans apport

Il n’est nullement obligatoire de posséder un apport financier pour acheter un logement neuf dans le but d’en faire un investissement locatif. C’est la réduction d’impôt qui permet cet avantage.

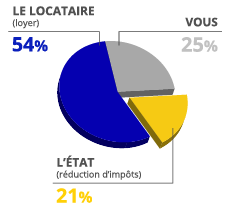

Marine et Fabien acquièrent un T1 de 25 m² au centre-ville de Toulouse. Ils le mettent en location auprès d’un étudiant de l’IAE pour un loyer d’un montant de 300€.

Ce loyer mensuel permet à Fabien et Marine de rembourser la moitié de leurs mensualités bancaires.

Le ménage choisit une période d’engagement Pinel de 9 ans. Le bien neuf, qui a coûté 150.000€, leur permet une réaliser une économie fiscale de 13.500€, soit 1.500€ par an.

Le remboursement du prêt étant de 500€ par mois, le ménage n’a qu’à investir 75€ par mois pour réussir son investissement locatif sans apport (500 – 300 – (1.500/12) = 75€).

Vous l’aurez compris, pour définir le montant de votre investissement locatif sans apport, il vous faut appliquer la formule suivante :

- remboursement du prêt par mois - loyer perçu - (réduction pinel par an / durée de l’engagement Pinel) = votre investissement mensuel.

L’importance de l'emplacement du bien

En matière d’immobilier, l’emplacement a une importance cruciale et plus encore pour ce qui est de l’investissement locatif. En effet, si vous souhaitez profiter du dispositif Pinel, vous devez vous assurer de sélectionner un bien immobilier qui se trouve dans une zone tendue.

Une zone immobilière tendue est une zone où la demande locative est supérieure à l’offre. C’est le cas des villes et des agglomérations de plus de 250.000 habitants. En France, les métropoles qui possèdent ce profil sont, par exemple : Toulouse, Montpellier, Bordeaux ou encore Nantes et Rennes.

Pinel en 2022

.jpg)

Le dispositif Pinel, en vigueur depuis fin 2014, a été prorogé jusqu’à la fin de l'année 2024.

Pour rappel, il vous permet de réaliser une économie d’impôt qui est fonction du montant de votre bien immobilier neuf et de la durée de sa mise en location.

Pour un logement que vous mettez en location pendant 6 ans, vous aurez droit à 12% de réduction fiscale ; 9 années de mise en location engendre 18% d’économie sur votre impôt sur le revenu ; 12 ans de bail locatif vous donnent droit à une déduction de 21%.

Astuces pour financer votre logement neuf :

J’achète un logement neuf, quand vendre l’ancien ?

Achat Pinel et versement du dépôt de garantie

Contourner les intérêts intercalaires, c’est possible ?

Quand commence le remboursement de mon prêt bancaire ?

Les aides financières à l’acquisition d’un logement neuf

Suis-je suffisamment imposable pour acheter en Pinel ?

0€ d'impôts en 2025

- Jusqu'à 63.000€ d'économie d'impôts

- Louez à vos ascendants et descendants

- Constituez votre patrimoine grâce à vos impôts

- Devenez propriétaire avec 0 € d'apport

- Préparez votre retraite avec l'argent de vos impôts

- Sécurisez l'avenir de votre famille avec un patrimoine solide

| EXEMPLE CHIFFRÉ POUR UN INVESTISSEMENT DE 220 000 € | ||

|---|---|---|

| T2 de 42m², 8m² de Terrasse et Parking sous-sol |

||

| Financement : | 1 150 € / Mois | |

| Economie Impôts : | 305 € / Mois | |

| Loyer Perçu : | 715 € / Mois | |

| Charges* : | 150 € / Mois | |

| P.E.F (Plan Epargne Fiscal) | 280 € / Mois | |

LOI DENORMANDIE 2025

Exemple sur une durée de 9 ans

*Document non contractuel

En savoir plus sur l'évolution de la loi Pinel et la loi Pinel+

Le meilleur de l’immobilier neuf à Toulouse

Spécialisé dans le courtage immobilier sur le marché du neuf, Premium immo neuf vous accompagne dans votre projet immobilier, qu’il s’agisse de résidence

principale ou d’investissement locatif.

Avec ses 20 années d’expérience du métier de courtier, Premium immo neuf a une connaissance pointue du marché toulousain, aussi bien dans le centre-ville

qu’en périphérie.

Les courtiers experts de Premium immo neuf vous accompagnent, dès la phase de recherche de votre logement neuf jusqu’à sa mise en location et à sa gestion au quotidien.

Avec près de 600 logements immobiliers neufs proposés à la vente et des prix garantis direct promoteurs, Premium immo neuf s’impose comme un partenaire incontournable de la transaction immobilière sur la place toulousaine. Notre société de courtage joue le rôle d’un comparateur gratuit des offres de logements neufs disponibles sur le marché. De plus, les conseils de nos courtiers vous assurent un placement rentable en adéquation avec votre situation patrimoniale et fiscale.

Notre réseau d’agences immobilières en France

À la recherche d’un logement neuf à Toulouse, Bordeaux ou Nantes ? Nous travaillons en étroite collaboration avec un réseau indépendant d’agences de courtage en Occitanie et dans le Grand Ouest : à Toulouse, Bordeaux, Nantes, Rennes et Montpellier.

Transformez vos impôts en patrimoine immobilier

Plusieurs dispositifs vous permettent d’acquérir un logement neuf - appartement ou maison - sans effort d’épargne grâce, par exemple, à la réduction fiscale et aux loyers perçus mensuellement.

Faire le choix du marché du neuf vous donne également accès à des avantages inexistants dans l’ancien : obtention d’un prêt à taux zéro (PTZ), réduction des frais de notaires et de la TVA, exonération de la taxe foncière. La vente en état futur d’achèvement (VEFA) est le mode d’acquisition le plus sécurisé d’Europe, en raison des garanties qui la caractérisent : décennale, biennale, parfait achèvement, dommages ouvrages etc.