Localisation

Localisation

Type de bien

Type de bien

Surface

Surface

Date de livraison

Date de livraison

Prix

Prix

Retour

Retour

Est-il possible d’éviter les intérêts intercalaires ?

Les intérêts intercalaires sont l'apanage de la vente en l'état futur d'achèvement (VEFA), que ce soit pour de la résidence principale ou de l'investissement locatif Pinel. Il s'agit des frais engendrés dans le cadre d’un prêt en plusieurs étapes. Ces sommes ne peuvent être contournées : elles sont impérativement dues à l’établissement de prêt.

.jpg)

Le crédit immobilier

Lorsque vous contractez un emprunt bancaire, vous devez verser chaque mois des “intérêts d’emprunt”.

Ces intérêts représentent la rémunération de l’établissement bancaire. Ils viennent en surplus du remboursement du “capital”, qui est la somme empruntée.

En d’autres termes, additionnez les intérêts d’emprunt au capital et vous obtiendrez le montant de votre mensualité d’emprunt.

Le remboursement des mensualités du prêt (ou “amortissement”) débute un mois après validation par votre établissement bancaire de la somme nécessaire à l’achat immobilier.

A contrario, les intérêts intercalaires vous permettent de ne rembourser le capital emprunté auprès de votre banque qu’après la livraison de votre logement neuf.

LE SAVIEZ-VOUS ?

Le prêt immobilier est un “prêt notarié”. Cela signifie que le crédit donne lieu à une reconnaissance de dette entre l’emprunteur et le créancier (la banque), document qui est signé chez le notaire.

Dans ce cadre, c’est le notaire qui s’occupe de débloquer les fonds auprès de la banque en fonction de l’avancement des travaux de votre logement neuf.

Principe des intérêts intercalaires

Les intérêts intercalaires sont des prélèvements mensuels réalisés sur votre compte bancaire par votre établissement de prêt.

Ce type d'intérêts est particulièrement usité dans le cas d’une vente en l’état futur d’achèvement (VEFA), d’une construction de logement ou de travaux de rénovation.

Les intérêts intercalaires s'appliquent à chaque appel de fonds du promoteur / constructeur et interviennent à compter de la date de signature de l'acte notarié et jusqu'à la livraison du bien immobilier neuf.

Échéancier de versement des fonds

Marc et Sandra acquièrent un logement sur plan (VEFA) dans la ville de Castanet-Tolosan.

Le créancier du couple devra respecter l’échéancier de versement des fonds, défini en accord avec le promoteur.

-0-0-0-0-1517232833.jpg)

La banque de Marc et Sandra devra donc verser - au promoteur - des sommes qui correspondent aux quatre phases d’avancement des travaux :

- 5% au moment de la signature du contrat de réservation,

- 30% du montant global au moment de la pose des fondations,

- 35% à la mise hors d’eau (pose du toit),

- 25% à l’achèvement des travaux,

- le restant dû est versé à la remise des clés (5%)*.

*Échéancier type qui tient compte des montants maximum de dépôts énoncés à l’article R*261-14 du code la construction et de l’habitation.

Paiement des intérêts intercalaires

Cette organisation financière qui se joue entre l'établissement de prêt et le promoteur, vous permet de ne rembourser votre emprunt bancaire qu’à la remise des clés.

Cependant, en attendant cette étape vous devez payer les intérêts intercalaires qui portent sur la fraction du capital déjà débloqué.

Vous pouvez choisir de ne pas échelonner le paiement des intérêts intercalaires sur la période de construction du logement. Vous devrez alors régler le montant total des intérêts intercalaires en même temps que le capital emprunté, c’est-à-dire, à compter de la remise des clés (investissement locatif) ou de l’emménagement (résidence principale).

Calcul des intérêts intercalaires

Le montant des intérêts intercalaires dépend du montant des fonds débloqués. Ils sont également fonction du taux de crédit qui vous a été accordé par l’établissement créancier.

Les intérêts intercalaires sont réglés en plus du capital emprunté, à la manière des autres intérêts d’emprunt.

Concrètement, si vous voulez connaître le montant des intérêts intercalaires qui vous incombent, vous devez appliquer le taux de votre crédit au montant des fonds débloqués. Pour ce faire, vous devez tenir compte de la durée qui s’écoule entre deux versements / phases d’avancement du chantier.

Céline et Laurent achètent un appartement neuf à Aucamville, en périphérie de Toulouse, pour un montant de 160.000€.

Pour financement le bien immobilier, le couple emprunte la somme de 150.000€, à un taux de 4.86% (assurance 0.26% incluse) sur 20 ans.

À l’achèvement des fondations, le couple sera redevable de 173€ par mois jusqu’à l’appel de fonds suivant (environ 8 mois plus tard). À la mise hors d’eau, cette somme s’élève à 374€ par mois (durée exemple : 4 mois). À l’achèvement des travaux, les intérêts intercalaires montent à 518€ mensuels jusqu’à la livraison du bien (3 mois).

Les courtiers Premium calculent vos intérêts intercalaires

Remboursement de votre crédit immobilier

À la livraison de votre logement, vous ne payez plus d’intérêts intercalaires. En revanche, il vous faut encore rembourser votre prêt classique (capital + intérêts de remboursement).

Au moment de la signature de l’acte, l’acquéreur paye, sur fonds propres, les frais de notaire et les frais de garantie. En effet, les établissement de prêt acceptent de financer l’intégralité d’une acquisition mais ne financent pas toujours les frais de notaire et de garantie.

Astuces pour financer votre logement neuf :

J’achète un logement neuf, quand vendre l’ancien ?

Achat Pinel et versement du dépôt de garantie

Quand commence le remboursement de mon prêt bancaire ?

Les aides financières à l’acquisition d’un logement neuf

Je ne possède pas d’apport personnel, puis-je investir en Pinel ?

Suis-je suffisamment imposable pour acheter en Pinel ?

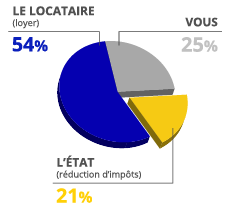

0€ d'impôts en 2025

- Jusqu'à 63.000€ d'économie d'impôts

- Louez à vos ascendants et descendants

- Constituez votre patrimoine grâce à vos impôts

- Devenez propriétaire avec 0 € d'apport

- Préparez votre retraite avec l'argent de vos impôts

- Sécurisez l'avenir de votre famille avec un patrimoine solide

| EXEMPLE CHIFFRÉ POUR UN INVESTISSEMENT DE 220 000 € | ||

|---|---|---|

| T2 de 42m², 8m² de Terrasse et Parking sous-sol |

||

| Financement : | 1 150 € / Mois | |

| Economie Impôts : | 305 € / Mois | |

| Loyer Perçu : | 715 € / Mois | |

| Charges* : | 150 € / Mois | |

| P.E.F (Plan Epargne Fiscal) | 280 € / Mois | |

LOI DENORMANDIE 2025

Exemple sur une durée de 9 ans

*Document non contractuel

En savoir plus sur l'évolution de la loi Pinel et la loi Pinel+

Le meilleur de l’immobilier neuf à Toulouse

Spécialisé dans le courtage immobilier sur le marché du neuf, Premium immo neuf vous accompagne dans votre projet immobilier, qu’il s’agisse de résidence

principale ou d’investissement locatif.

Avec ses 20 années d’expérience du métier de courtier, Premium immo neuf a une connaissance pointue du marché toulousain, aussi bien dans le centre-ville

qu’en périphérie.

Les courtiers experts de Premium immo neuf vous accompagnent, dès la phase de recherche de votre logement neuf jusqu’à sa mise en location et à sa gestion au quotidien.

Avec près de 600 logements immobiliers neufs proposés à la vente et des prix garantis direct promoteurs, Premium immo neuf s’impose comme un partenaire incontournable de la transaction immobilière sur la place toulousaine. Notre société de courtage joue le rôle d’un comparateur gratuit des offres de logements neufs disponibles sur le marché. De plus, les conseils de nos courtiers vous assurent un placement rentable en adéquation avec votre situation patrimoniale et fiscale.

Notre réseau d’agences immobilières en France

À la recherche d’un logement neuf à Toulouse, Bordeaux ou Nantes ? Nous travaillons en étroite collaboration avec un réseau indépendant d’agences de courtage en Occitanie et dans le Grand Ouest : à Toulouse, Bordeaux, Nantes, Rennes et Montpellier.

Transformez vos impôts en patrimoine immobilier

Plusieurs dispositifs vous permettent d’acquérir un logement neuf - appartement ou maison - sans effort d’épargne grâce, par exemple, à la réduction fiscale et aux loyers perçus mensuellement.

Faire le choix du marché du neuf vous donne également accès à des avantages inexistants dans l’ancien : obtention d’un prêt à taux zéro (PTZ), réduction des frais de notaires et de la TVA, exonération de la taxe foncière. La vente en état futur d’achèvement (VEFA) est le mode d’acquisition le plus sécurisé d’Europe, en raison des garanties qui la caractérisent : décennale, biennale, parfait achèvement, dommages ouvrages etc.